Bank adalah lembaga keuangan yang

berfungsi sebagai perantara keuangan. Bank menerima simpanan uang dari

masyarakat dan selanjutnya menyalurkannya kembali dalam bentuk kredit. Tujuan

kredit itu sendiri adalah untuk mendapat profitability yang aman dan bank

pemerintah yang mengemban tugas sebagai agent of development yaitu

sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran

kegiatan ekonomi di sektor riil, kegiatan bank tersebut memungkinkan masyarakat

melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat

semua kegiatan tersebut selalu berkaitan dengan penggunaan uang. Oleh karena

itu salah satu kegiatan operasional bank yang digunakan untuk menyalurkan dana

kepada masyarakat sebagai bentuk intermediasi yaitu dengan pemberian kredit.

Dalam rangka mendorong masyarakat

menggunakan dana bank melalui fasilitas kredit ini kemudian bank

banyak bekerjasama dengan lembaga-lembaga independent seperti leasing ataupun

agency, yang berusaha menyediakan dana kepada masyarakat dengan persyaratan

pinjaman yang lebih mudah. Seperti halnya agency yang berusaha meningkatkan

kredit melalui pemberian pinjaman berupa uang kepada masyarakat dengan cara

yang lebih mudah dibandingkan dengan melakukan pinjaman langsung kepada bank.

Namun, dengan konsekuensi tingkat bunga yang lebih tinggi.

Dalam Operasional Perbankan banyak

usaha yang dilakukan untuk mencari indikator penting dan strategi guna mengukur

tingkat kinerja suatu bank. Berkenaan dengan hal tersebut maka untuk mengetahui

sampai seberapa besar tingkat ekspansi kredit yang dilakukan bank adalah dengan

melihat nilai rasio kredit terhadap simpanan dana pihak ketiga yang dikenal

dengan istilah Loan to Deposit Ratio. Rasio ini digunakan untuk mengukur

seberapa jauh kemampuan bank dalam membayar semua dana masyarakat sert modal

sendiri dengan mengandalkan kredit yang tela didistribusika ke masyarakat.

Oleh karena itu, semakin banyak

jumlah kredit yang diberikan maka semakin tinggi pula LDRnya, berlaku juga

kebalikannya. Ini juga memperlihatkan bahwa jumlah kredit yang diberikan dari

LDR tinggi maka jumlah laba yang diterima oleh bank dari pendapatan bunganya

pun akan semakin tinggi.

Loan to Deposit Ratio

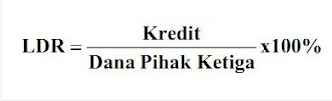

Loan to Deposit Ratio (LDR)

merupakan perbandingan antara kredit yang diberikan dengan dana berupa simpanan

dari masyarakat, termasuk pinjaman yang diterima, tidak termasuk pinjaman

subordinasi. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan

yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah kemampuan

likuiditas bank.

Sangat tidak wajar apabila bank

sampai menyalurkan dana melebihi dana yang diterimanya pada setiap tahun. LDR

mempunyai peranan yang sangat penting sebagai indikator yang menunjukkan

tingkat ekspansi kredit yang dilakukan bank sehingga LDR dapat juga digunakan

untuk mengukur berjalan tidaknya suatu fungsi intermediasi bank.

Batas aman LDR suatu bank secara

umum adalah sekitar 81%-100%. Sedangkan menurut ketentuan bank sentral, batas

aman LDR suatu bank adalah 110%. Dalam arti apabila LDR di atas 110 persen

berarti likuiditas bank kurang baik karena jumlah DPK (giro, tabungan, dll)

tidak mampu menutup kredit yang disalurkan sehingga bank harus menggunakan dana

antarbank (call money) untuk menutup kekurangannya. Dana dari call money

bersifat darurat, sehingga Bank tidak menggunakan dana semacam itu untuk

membiayai kredit.

Fungsi LDR

Telah dijelaskan sebelumnya bahwa

LDR pada saat ini berfungsi sebagai indikator intermediasi perbankan. Begitu

pentingnya arti LDR bagi perbankan maka angka LDR pada saat ini telah dijadikan

persyaratan antara lain :

· Sebagai

salah satu indikator penilaian tingkat kesehatan bank.

· Sebagai

salah satu indikator kriteria penilaian Bank Jangkar (LDR minimum 50%),

· Sebagai

faktor penentu besar-kecilnya GWM (Giro Wajib Minimum) sebuah bank.

· Sebagai

salah satu persyaratan pemberian keringanan pajak bagi bank yang akan merger.

Rumus LDR

Penyebab LDR Rendah

Seperti telah dijelaskan sebelumnya

bahwa perbankan nasional pernah mengalami kemerosotan jumlah kredit karena

diserahkan ke BPPN untuk ditukar dengan obligasi rekapitalisasi. Begitu

besarnya nilai kredit yang keluar dari sistem perbankan di satu sisi dan semakin

meningkatnya jumlah DPK yang masuk ke perbankan, maka upaya ekspansi kredit

yang dilakukan perbankan selama sepuluh tahun terakhir sepertinya belum

berhasil mengangkat angka LDR secara signifikan.

Agency

Agency adalah suatu lembaga

keuangan non bank yang bertugas menyediakan jasa kredit kepada masyarakat

dengan jaminan lebih ringan daripada bank.. Agensi memberikan pinjaman berupa

uang kepada masyarakat dengan syarat yang lebih mudah dibandingkan dengan

melakukan pinjaman langsung kepada bank dengan konsekuensi tingkat bunga yang

lebih tinggi. Salah satu bentuk pinjaman yang diberi oleh agency adalah

kredit konumtif, yaitu kredit yang diberikan untuk memenuhi kebutuhan debitur

yang bersifat konsumtif (konsumsi masyarakat), seperti kartu kredit.

Agency kartu kredit

Agency yang dibentuk oleh bank

penerbit kartu kredit (Card Issuer) untuk memasarkan produk kartu kredit mereka

ke masyarakat. Untuk pemasarannya agancy akan merekrut dan menugaskan para

agen-agen kartu kredit mereka ke masyarakat. Pada dasarnya, perusahaan agensi

bukan saja tergantung pada pinjaman tunai maupun kartu kredit saja tetapi juga

obligasi dan berbagai produk bank lainnya, tergantung produk yang dikeluarkan

oleh bank yang bersangkutan serta kerjasama antara pihak bank dan perusahaan

agensi. Banyak bank yang menjalin hubungan kerjasama dengan lembaga non bank

ini, dengan alasan untuk meningkatkan efisiensi dan efektifitas bank.

Hubungan Agency dan LDR

Untuk meningkatkan rasio LDR, maka

bank harus meningkatkan tingkat penyaluran kreditnya. dengan cara menaikkan

agency sehingga bank tumbuh pesat karena indonesia termasuk conumer loan. Dengan

kata lain, peningkatan agency akan membuat jumlah kartu kredit yg beredar

dimasyarakat juga meningkat sehingga bank akan menyalurkan dana berupa

pemberian kredit ke masyarakat yang mengakibatkan LDR naik.

Referensi :

Jurnal Pengaruh Pemberian Kredit

Terhadap Loan To Deposit Ratio dan Dampaknya Pada Pendapatan Bunga Bank oleh

Iman Pirman Hidayat dan Hana Hujaemah.

{kind=link}